上記のように、火災保険を使うことで何かしらデメリットがあるのではないかと疑問に思う人も多いでしょう。

結論、火災保険を使っても特筆すべきデメリットはありません。ただし、いくつかの注意点は、把握しておく必要があります。

この記事では、火災保険を使う際の注意点と正しい請求方法をわかりやすく解説していきます。

- 火災保険を使っても保険料は上がらない

- 保険金額の80%以上の金額を一度に請求しない限り、何度でも保険金を請求できる

- ただし保険金を受け取ってから被害箇所を修理していない場合、再度同じ箇所が被害に遭っても保険金はもらえない

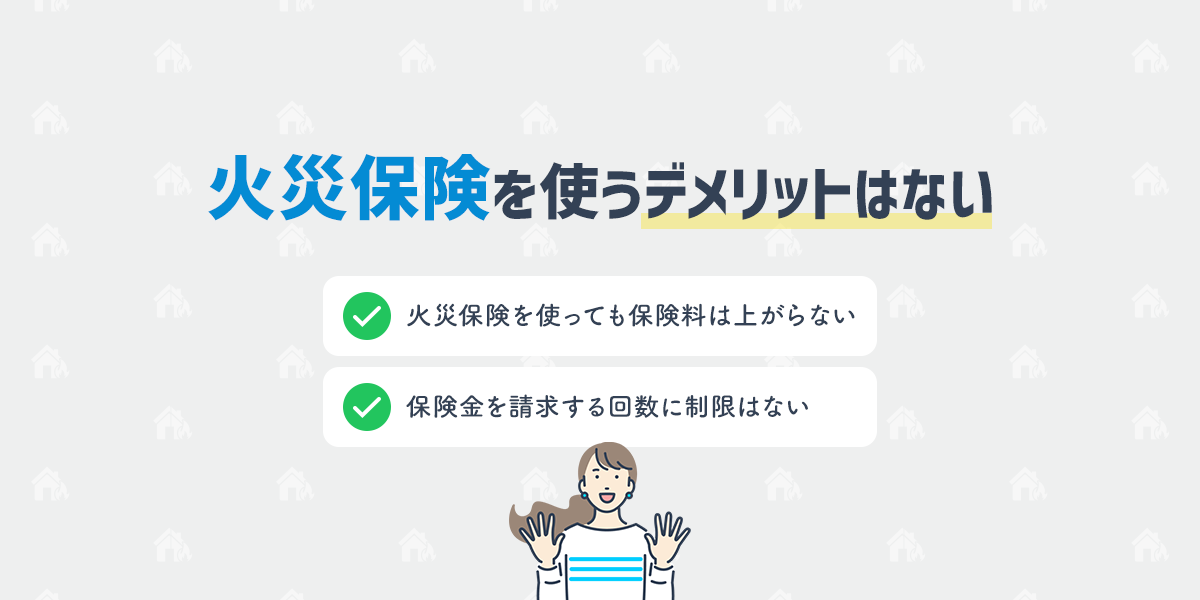

火災保険を使うことによるデメリットはない

結論、火災保険を使ったからといってデメリットが生じるわけではありません。自動車保険のように保険を使ったからといって、翌年の保険料が高くなることもありませんので安心してください。

とはいえ、本当に火災保険を使ってもデメリットがないのか、気になる人も多いでしょう。なぜデメリットがないのか、次の2つのポイントに沿って詳しく解説します。

火災保険を使っても保険料は上がらない

保険金を請求する回数に制限はない

火災保険を使っても保険料は上がらない

火災保険には自動車保険のような「等級」が存在しません。そのため保険金を請求しても、契約者個人の保険料は変わりません。

自動車保険では、1年間無事故であれば毎年1等級ずつ上がります。しかし事故を起こすと等級が下がり、保険料も高くなる、というのが自動車保険の仕組みです。

自動車事故は、個人のミスや運転の技量によって、発生頻度がある程度左右されるもの。そのため保険金の支払いすぎや事故の発生件数を抑制する目的で、等級制度が設けられています。

その点、火災保険では、自動車保険のような等級制度がそもそも存在しません。

火災保険は基本的に「自然災害による、個人ではどうしようもない被害」を補償する保険です。そのため万が一の事故で請求しても、次回の更新で保険料が上がることはありません。

そのため保険料を気にすることなく保険金を請求できます。

保険金を請求する回数に制限はない

火災保険では、一定条件を満たす限り何回でも保険金を請求できます。

火災保険の補償対象である自然災害は、一度起きたら二度と起きないわけではありません。そのため、被害を受けるたびに補償が受けられるよう、火災保険は「請求回数の上限」を設けていないのです。

ただし、あらかじめ定められた上限額のうち80%を超える保険金を一度に請求すると、建物は「全損」したと判断されます。

この場合、その時点で火災保険の契約が終了してしまうため注意しましょう。

また保険金を受け取ったにも関わらず、被害を受けた箇所を修繕していない場合、同じ箇所で被害が拡大しても保険金を請求できません。

とはいえ、何度でも請求できるというポイントは火災保険の大きな安心材料でしょう。いつ自然災害の被害にまた遭うかは誰にもわかりませんが、火災保険なら回数を気にせず保険金を受け取れます。

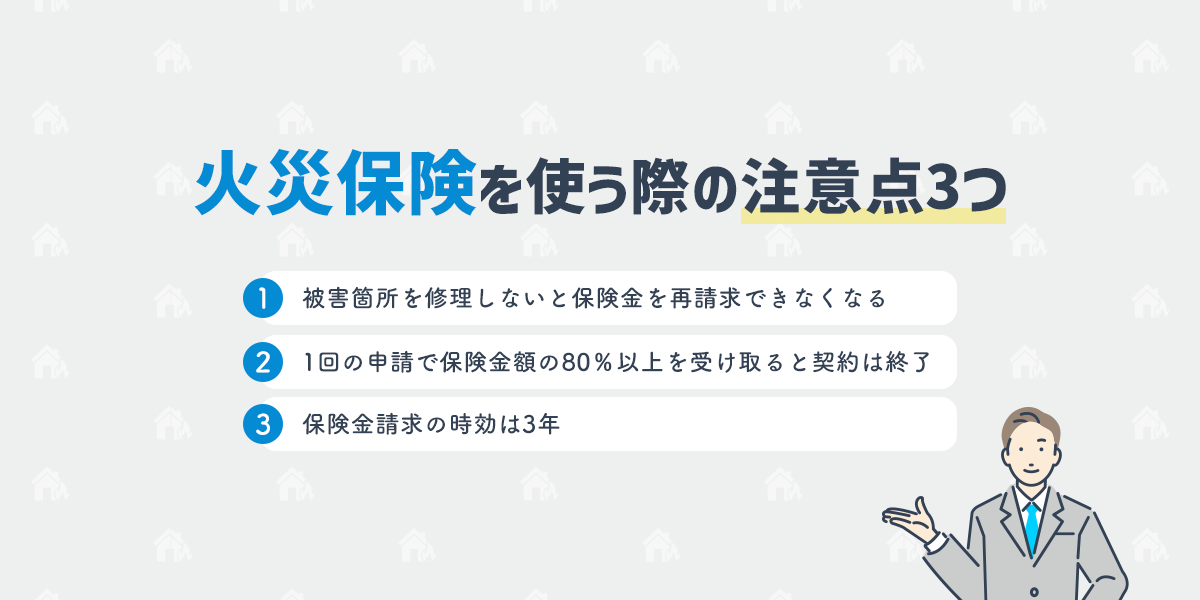

火災保険を使う際の注意点3つ

火災保険を使うデメリットがほとんどないため、補償対象となるような被害を受けたら安心して保険金を請求できます。

ただし、いくつかの注意点を抑えておかないと、最悪の場合、保険金を受け取れなくなってしまう可能性があります。

家や建物に大きな被害が発生しているにも関わらず保険金を受け取れないのは、やはり避けたいところ。そのため、火災保険を使う際は次の3つのポイントに気をつけましょう。

被害箇所を修理しないと保険金を再請求できなくなる

1回の申請で保険金額の80%以上を受け取ると契約は終了する

保険金請求の時効は3年

それぞれのポイントについて、より具体的に解説していきます。

被害箇所を修理しないと保険金を再請求できなくなる

火災保険で保険金を受け取ったにもかかわらず、被害を受けた箇所を修理せずに放置するのはおすすめしません。同じ場所が再び被害を受けたときに、再申請ができなくなります。

たとえば災害により発生した「屋根の傷み」や「外壁のひび割れ」を修理せず、放置したとします。次の台風や大雨で雨漏りが起きたり、家の内部が腐食したりして、より大規模な修理が必要になるかもしれません。

修理に必要な費用も、最初に被害を受けたときよりも高くなります。

しかし最初に保険金を受け取ってから放置していた場合、追加で保険金を受け取ることができません。結果、自己負担額が膨らんでしまいます。

火災保険の保険金は、受け取ってから自由に使えるというメリットもあります。ただし上記のようなリスクも踏まえ、保険金の使い方に関しては慎重に判断しましょう。

1回の申請で保険金額の80%以上を受け取ると契約は終了する

被害が大きく、家が「全損した」と判断された場合、火災保険の契約は終了してしまいます。全損扱いとなる基準は「一度の申請で修理費用が保険金額の80%を超えるかどうか」です。

保険金額の80%を超える保険金を請求した場合、それ以降の損害については保険金を受け取ることができません。

ただしいったん火災保険が終了しても、住宅を再建・修理した後に、改めて火災保険に入り直すことはできます。

火災保険に再加入すれば、全損扱いとなった後でも保険金を受け取れます。そのため住宅のリフォームや修繕が完了したら、火災保険に早めに再加入しておきましょう。

保険金請求の期限は3年

火災保険では、被害を受けた日の翌日から3年経つと、保険金を請求する権利が消滅します。たとえ自費で修理を済ませていても、3年を過ぎると保険金を受け取れなくなるため、注意が必要です。

3年を過ぎると、どれだけ被害の証拠を揃えていても、保険金は原則受け取れません。修理費用や復旧費用が高額になったとしても、保険を使えず自費で支払う羽目になります。

つまり、期限を迎える前に手続きを済ませないと、大きな経済的負担を抱える可能性があります。被害を受けたら、できるだけ早く手続きをしましょう。

また被害を受けてから時間が経つと、自然災害による被害なのか、それとも単なる経年劣化なのか判断がつきづらくなります。結果、保険金が支払われないリスクが高まるため、できるだけ早く申請するのが大切です。

火災保険はどんな被害が補償対象?

いくつかの注意点を抑えておけば、火災保険を使っても特にデメリットがないことをお伝えしました。しかし、

と疑問に思う方もいらっしゃるでしょう。

火災保険は火災だけでなく、さまざまな被害が補償の対象です。そのため

と思っている人でも、実は保険金を受け取れるかもしれません。

ここからは改めて、火災保険の補償対象についてご紹介していきます。

火災だけじゃなくさまざまな自然災害による被害をカバー

火災保険は火災だけでなく、幅広い自然災害による被害を補償してくれます。

火災だけでなく、台風や洪水も補償対象に含まれていることが多いです。雪の多い地域にお住まいの方であれば、雪による被害も補償してもらえるため心強いですね。

具体的な補償範囲は、契約内容により異なります。すでに加入している方は、ご自身の契約内容をチェックしてみてください。

【最新版】戸建て向け火災保険 人気おすすめランキング

【最新版】マンション向け火災保険 人気おすすめランキング

経年劣化・故意の破損は対象外

幅広い自然災害をカバーできる一方で、古くなって壊れたものや、わざと壊したものは火災保険で補償されません。

具体例として、以下のようなケースを考えてみましょう。

すでにひび割れしていた瓦(=経年劣化)

そこに台風が重なり、瓦が飛んでしまった

この場合「瓦が飛んだのは自然災害ではなく、すでに経年劣化していたのが原因である」と保険会社が判断する可能性があります。

もし劣化が主な原因と見なされれば、火災保険の補償対象外となってしまいます。

また故意に壊したり、わざと傷つけたりした場合も、当然ながら火災保険の補償外です。保険金目当てで建物に傷をつけても、保険会社による調査でバレてしまう可能性が高いでしょう。

火災保険を使う際の手続きを5ステップでご紹介

そうお考えの方のために、ここからは火災保険を使う際に必要な手続きを5ステップに分けてご紹介します。

それぞれのポイントごとに、揃えるべき情報やスムーズに進めるためのコツを解説していきますので、ぜひチェックしてみてください。

【火災保険を使う際の手続き5ステップ】

被害箇所の写真撮影と保険会社への連絡

修理業者の見積書と被害状況を示す書類を準備する

保険金の請求に必要な書類を揃える

保険会社の審査や現地調査を受ける

保険金が支払われたら修理・リフォームなどに使用する

被害箇所の写真撮影と保険会社への連絡

火災保険で保険金を請求する場合、まずは被害状況について確認します。その際に、被害状況がわかる写真や動画を撮影しておきましょう。

被害状況を撮影するときには、次の3種類の写真・動画を残すのがおすすめです。

| 写真・動画の種類 | 目的 |

|---|---|

被害を受けた箇所を含め、広めの画角で撮影したもの | 被害の全体像を伝える |

損傷部分を拡大して撮影したもの | 損傷の程度を詳細に伝える |

近隣の状況を撮影したもの | 周辺地域含めどのような自然災害による被害が発生したかを伝える |

被害状況について確認できたら、保険会社に連絡します。保険会社の電話やメール、公式HPの専用フォームのほか、保険会社によってはLINEでの連絡も可能です。

保険会社に連絡する際に、以下の情報についてあらかじめメモしておくと、スムーズに手続きが進められます。

保険証券番号もしくは契約番号

被害が発生した日時

被害状況の概要

修理業者の見積書と被害状況を示す書類を準備する

火災保険の申請時には「修理見積書」と「被害状況を示す書類」を揃える必要があります。そのため保険会社に連絡を入れたら、修理業者に見積もりを依頼しましょう。

まず、修理業者に連絡を入れ、必要に応じて現地調査の日時を決めます。そして実際の被害箇所を確認してもらったら、修理見積書を作成してもらいましょう。

修理見積書だけでなく、「被害を証明する書類」も準備する必要があります。被害箇所の写真と合わせて、破損箇所や破損理由を文章でまとめましょう。修理業者が書類の作成を手伝ってくれる場合もあるので、不安な方は相談してみるのがおすすめです。

特に重要なのが「被害箇所の写真」です。破損部分が見える写真や、全体的な状況を示す写真を、きちんと残しておきましょう。

保険金の請求に必要な書類を揃える

修理見積書や被害状況を示す書類に加えて、保険金を請求する際は以下のような書類が必要です。

| 書類名 | 主な内容 |

|---|---|

保険金請求書 | 保険会社ごとに用意される書類。必要事項を記入し、契約者が署名・捺印する。 |

契約内容のわかる書類 | 保険証券(または契約時の控え)。保険金額や補償内容を確認するために使う。 |

修理見積書 | 修理業者が作成。破損箇所の修理費や工事内容が記載されている。 |

被害箇所の写真 | 損害状況を証明するために必要。複数アングルから被害箇所の写真を撮り、わかりやすくまとめる。 |

振込先が確認できるもの | 通帳コピーやキャッシュカードのコピーなど。保険金の振込先を確認するため。 |

上記のほか、大規模な災害時には罹災(りさい)証明書など追加で書類が必要な場合もあります。具体的な必要書類は保険会社によって異なるため、加入している保険会社の契約内容やホームページを必ず確認しましょう。

保険会社の審査や現地調査を受ける

必要書類を提出した後は、保険会社が書類だけで審査を終える場合と、調査員が現地に直接来て被害箇所を確認する場合の2パターンがあります。

現地調査が必要かどうかは、保険会社の判断次第です。もし以下の項目に当てはまる場合は、現地での調査が必要になる可能性が高いです。

被害状況の確認が必要だと保険会社が判断した

書類や写真だけでは十分に被害状況を判断できない

被害が大きい・補償額が高額になりそう

もし現地での調査が行われる場合、被害状況や経緯、修理内容について調査員から質問されます。

また修理の見積書や被害状況に関する写真を用意しておくと、調査をよりスムーズに進めやすいです。

保険金が支払われたら修理・リフォームなどに使用する

火災保険の保険金が支払われたら、被害箇所を修繕・補修しましょう。

1回の申請で保険金額の80%以上を受け取るような大規模な被害(全損など)が認められないかぎり、保険金を請求しても契約はそのまま継続できます。

修理費やリフォーム費用を請求しても、引き続き補償を受けられるのは安心ですね。

ただし全損扱いとなっても、新たに家をリフォームしたり、別の家に引っ越したりしたあとに再加入できます。そのため過度な心配はいりません。

また保険金の使い道は自由ですが、被害箇所を適切に修繕しておかないと、被害が拡大しても際に保険金を受け取れません。

つい貯蓄や娯楽費に回したくなるところですが、修理をしないと後に大きな経済的負担を抱えることになるかもしれません。

きちんと修理に保険金を使うことをおすすめします。

まとめ|安心して火災保険を使おう

火災保険を使っても、保険料は上がりません。また全損扱いとならない限り、請求する回数に制限もありません。そのため、自然災害で被害を受けたら、安心して保険金を請求しましょう。

また保険金を受け取ったにもかかわらず、修理箇所を放置してしまうのはおすすめしません。同じ箇所で被害が拡大しても、初めに保険金を受け取った際に修理をしていなければ、再申請ができなくなります。

これから火災保険に加入しようと考えている人も、火災保険を使う際にデメリットが無いことを踏まえたうえで、保険を選ぶのがおすすめです。

といって保険料が過度に低いプランを選ぶ必要はありません。補償内容と保険料を天秤にかけたうえで、加入する火災保険を慎重に選びましょう。

保険選びが難しいと感じるのであれば、専門スタッフに無料で相談してみるのもおすすめです。

よくある質問

火災保険の使い方とは?

結論、被害を受けた箇所をきちんと修理しておくことがおすすめです。

火災保険の保険金は使い方が定められていません※。そのため、受け取ってからは自由に使えます。

しかし前述したように、被害を受けた箇所を修理しておかないと、被害が拡大してから再度申請しても保険金が受け取れません。修理のために十分な保険金を受け取れなくなる可能性が高いです。

そのためきちんと修理をすることが重要です。

火災保険を使う際に怪しい修理業者に騙されることはある?

近年、火災保険による保険金を狙った詐欺が増加していると言われています。特に自然災害が起こった後や、ひとり暮らしをしている高齢者が狙われやすいです。

火災保険にまつわる詐欺の手口について、以下の表に簡単にまとめました。

| 手口 | 内容 |

|---|---|

不正な修理と保険金請求 | 災害とは関係のない部分の修理を行い、不正に料金を請求する手口。例えば「経年劣化による損傷も火災保険の補償対象である」と偽って修理を依頼させる、など。 |

工事代金の持ち逃げ | 「保険金が支払われる」と誘い、工事を受注した後に代金を持ち逃げする。 |

高額手数料の請求 | 保険金請求のサポートを名目に高額な手数料を請求する。保険金の一部を手数料として差し引かれるケースもある。 |

虚偽申告を持ちかける | 保険金を多く受け取るために虚偽の報告を行うよう業者が指示する。 |

上記のようなトラブルに巻き込まれないためにも、修理業者を選ぶ際は以下のポイントに気をつけましょう。

「修理費の自己負担ゼロ」とアピールしてくる業者に注意する

口約束ではなく、必ず契約書を取り交わす

保険金が確定する前に工事を急かす業者は避ける

高額な手数料を請求されないか事前に確認する

保険会社への虚偽の被害報告を勧められても応じない

必要のない追加工事は避ける

修理業者の所在地や代表者名、実績などをホームページや第三者機関で確認する

信頼できる業者を慎重に選び、契約内容をしっかり確認するのが大切です。また不審な誘いをしてきたり、契約を急かされたりした場合も、詐欺を疑ってみましょう。

火災保険の保険金額に納得がいかない場合はどうすればいい?

自然災害によって被害を受けたにも関わらず、補償の対象外であると判断されたり、保険金の金額が不十分だと感じたりするケースもあるでしょう。

そのように保険金の査定内容に納得がいかない場合は、以下のような方法を試してみるのがおすすめです。

追加の資料を提出する

被害の証拠となる写真や修理見積書を改めて提出し、被害内容が火災保険の補償対象に該当することや、より多くの保険金が必要であることを説明してみましょう。

特に「いつ」「どのような災害で」「どれだけの損害を受けたか」を示すのが重要です。過去の天気情報や写真データなどを活用し、時系列をはっきりさせたうえで、被害状況を詳細に伝えましょう。

保険会社のお客様センターに相談する

保険の担当者レベルでは査定結果の見直しが難しい場合は、担当者ではなく保険会社に直接連絡してみるのもおすすめです。会社全体での見直しによって、保険金支払いの可否や金額が再検討される可能性があります。

その場合は事故受付窓口ではなく、保険会社のお客様センターやコールセンターに連絡しましょう。「査定結果に納得がいかない」旨を伝え、改めて審査してもらえるか相談してみるのがおすすめです。

日本損害保険協会の「そんぽADRセンター」に相談する

保険会社とのやりとりで解決しない場合は、中立的な相談窓口である「そんぽADRセンター」を利用するのもおすすめです。

そんぽADRセンター(損害保険相談・紛争解決サポートセンター)とは、保険の契約者と保険会社との間で損害保険に関するトラブルが起きた際に、問題解決をサポートするための公的機関です。和解案を提示したり、苦情申立て内容を損害保険会社に通知したりしてくれます。

相談にかかる費用は原則無料です。「そんぽADRセンター」に相談すれば、損害保険全体を管轄する立場から問題解決のサポートをしてもらえるため、心強いですね。