そんな経験をした人もいるのではないでしょうか。

「地震保険は火災保険と一緒に加入すべき?それとも必要ない?」と気になりますよね。

この記事では、地震保険に加入すべきか迷っている方向けに、「地震保険」の基礎知識から必要性までわかりやすく解説します。

この記事を読むメリットがある人

- 地震保険の加入に悩んでいる方

- これから家を新築・購入する方

- 不動産屋に火災保険と一緒に地震保険をすすめられている方

- 自分がどんな補償内容の保険に加入しているかわからない方

地震保険とは?【簡単にわかりやすく解説】

地震保険とは、地震による被害を補償するための損害保険です。

主な補償内容

- 地震による建物の倒壊

- 地震による建物の火災

- 地震による津波被害

政府と保険会社が共同で運営している保険のため、各社にサービスの質の違いはなく、どこの保険会社から加入しても同じ内容の補償を受けられます。

また地震保険は、地震などによる被災者の生活の安定に寄与することを目的とした保険のため、被害にあった建物をすべて建て直せる補償をするものではありません。限度額は「建物5,000万円、家財1,000万円」となっています。

そして地震保険は単体では加入できず、「火災保険とセット」で加入する必要があることも特徴の一つ。

その他、地震保険の特徴は以下のとおりです。

地震保険の特徴

- 火災保険とセットで加入する必要がある

- 補償内容や保険料は一律

- 補償対象は、居住用の建物もしくは家財

- 契約金額は、火災保険の契約金額の30%~50%の範囲内

- 限度額は、建物5,000万円、家財1,000万円

- 建物の構造と所在地により保険金額が異なる

- 政府と損害保険会社が共同で運営する公共性の高い保険

- 保険料控除ができるので節税対策になる

火災保険だけで補償は十分?

結論からいうと、火災保険だけでは地震への備えとして不十分です。

なぜなら、火災保険では地震によって生じた、下記のような被害を補償できないからです。

- 地震による建物の損壊

- 地震による家財の損壊

- 地震による火災

そう考えていても、いざ大地震に見舞われた時に住まいを失ってしまったら、ものすごく大きな損失になってしまいますよね。

例えば、地震による被害を受けても自分で再建したり、修繕する費用が確保できているのであれば、地震保険に加入する必要はないかもしれません。しかし、「今、地震被害に遭ったら自己再建が難しい」という場合には火災保険だけでなく、地震保険の加入も検討しましょう。

火災保険とセットで地震保険に入っておいたほうが良い

地震保険は、火災保険と一緒に加入することをおすすめします。なぜなら、いざ地震の被害にあってからでは手遅れだからです。

特に、地震大国と呼ばれる日本に住む以上、地震へのリスク対策は「必須」といえます。

ただ「地震が多いから必要」と言われても、納得のいく理由がないと加入に踏み切るのは難しいですよね。

では、なぜ「火災保険と地震保険はセットで加入したほうがいいのか」について、具体的な理由を確認していきましょう。

地震保険の加入をすすめる3つの理由

地震保険の加入をすすめる理由は、3つあります。

- 地震による被害は火災保険でカバーできないから

- 日本は世界有数の地震大国だから

- 地震保険料は保険料控除の対象になるから(節税効果)

どの項目も、言われてみれば当たり前のことが多いです。

しかし、実際のデータとともに理由を確認してみると納得の度合いも変わってきます。それぞれの理由を「具体的なデータ」とともに確認していきましょう。

1.地震による被害は火災保険でカバーできないから

「地震被害を火災保険でカバーできないから」というのが、地震保険に加入すべき1番の理由です。しかも、地震によって発生した火災被害も対象外となるので注意が必要です。

では、火災保険と地震保険の補償内容の違いはどうなっているのでしょうか。

| 火災保険のみ | 火災保険+地震保険 | |

|---|---|---|

| 火災 | ○ | ○ |

| 地震・噴火による火災 | ▲※ | ○ |

| 地震・噴火による津波 | × | ○ |

| 地震・噴火による倒壊 | × | ○ |

※地震火災費用保険金が支払われる場合があり

上記の通り、地震に対する被害は「地震保険」でしか対応できないことが分かります。

2.日本は世界有数の地震大国だから

日本は、地震のリスクが世界の中でもダントツに多い国のひとつです。

文部科学省が発表している報告書の内容によると、日本のどこに住んでいても「震度5強以上の地震」に見舞われる可能性があるとされています。

さらに、報告書には以下記述もされています。

「今後30年間に震度6弱以上の揺れに見舞われる確率」の地図では、北海道南東部や仙台平野の一部、首都圏、東海~四国地域の太平洋側及び糸魚川-静岡構造線断層帯の周辺地域などの確率が高い。

実際に、2025年だけでも大きな地震が何度も発生しています。

| 発生日 | 震源地 | 規模 | 最大震度 |

|---|---|---|---|

| 2025年1月13日 | 日向灘 | M6.6 | 震度5弱 |

| 2025年1月23日 | 福島県会津 | M5.2 | 震度5強 |

| 2025年4月18日 | 長野県北部 | M5.1 | 震度5弱 |

| 2025年7月3日 | トカラ列島近海 | M5.5 | 震度6弱 |

| 2025年9月17日 | トカラ列島近海 | M4.7 | 震度5弱 |

| 2025年11月25日 | 熊本県阿蘇地方 | M5.7 | 震度5強 |

こうした統計的なデータからも、日本ではいつどこにいても地震に遭遇するリスクがあることがわかります。

「自分の住んでいる地域は大丈夫」と思いたい気持ちもわかりますが、手遅れになってから後悔しないためにも地震保険への加入がおすすめです。

3.地震保険料は保険料控除の対象になるから(節税効果)

最後のおすすめポイントは、地震保険が保険料控除の対象になる点です。

地震保険料は、確定申告や会社の年末調整をする際に「地震保険料控除」として所得控除が受けられます。

支払った保険料の金額に応じて、所得税は最大50,000円、住民税は最大25,000円の所得控除が適用されます。

| 年間の支払保険料の合計 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 50,000円未満 | 支払った保険料全額 | 支払った保険料合計×0.5 |

| 50,000円超 | 一律50,000円 | 一律25,000円 |

国税庁:地震保険料控除|保険と税

地震保険は地震に備えながら「節税効果」もあることは覚えておきましょう。

1年あたりでは数千円程度の節税効果でも、10年、20年と続けば「数万円以上」の節税ができますよ。

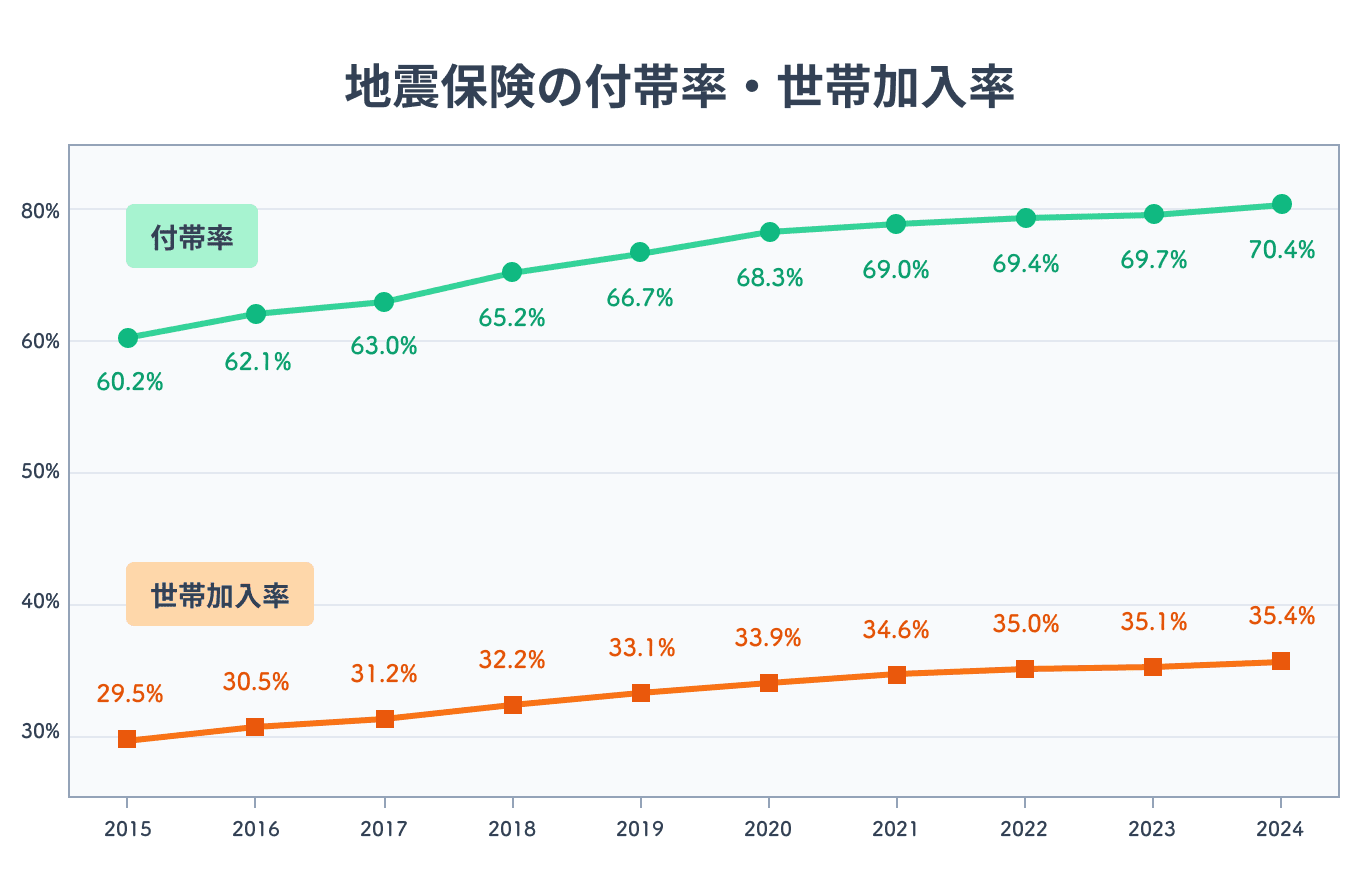

地震保険の加入率はどれくらい?

地震保険の加入率は年々増加しています。

地震保険の加入率が増えている背景

- 震度5以上の強い地震が増えている

- 東日本大震災の被災者の方を中心に加入が増加している

2024年度には、

- 付帯率:70.4%

- 世帯加入率:35.5%

となっており、付帯率は22年連続で増加、統計開始以降初めて70%を超えました。今後も増加していくことが予想されます。

地震保険の主な補償内容

地震保険は「被災者の生活の安定に寄与することを目的」としているので、比較的早く保険金が支払われます。

また、支払い保険金額は、4つの被害程度(全損、大半損、小半損、一部損)で評価され、具体的な金額が決定します。

| 損害の程度 | 支払われる保険金(建物・家財) |

|---|---|

全損 | 地震保険の保険金額の100%(時価額が限度) |

大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

※時価とは、保険の対象と同等のものを再築または新たに購入するために必要な金額から、使用による消耗分を差し引いた金額。

そして、地震被害で補償されるのは大きく分けて「建物」と「家財」の2種類です。

建物

地震保険の補償対象は建物・家財となっていますが、対象となるのは「居住用の建物」のみで、店舗併用の建物の場合は住居部分のみが対象となります。

また、門や塀、物置などは建物に含めて契約をすることができますが、門や塀のみが損害を受けた場合は補償の対象外となるため注意が必要。

建物に対する地震被害で「補償」が受けられるパターン例

- 地震により柱、外壁、屋根、基礎部分がヒビ割れた

- 地震による津波により建物が流失した

- 地震による土砂崩れで家が埋没した

- 地震による火災で建物が焼失した

家財一式

地震保険で補償される家財は、「生活用動産」と定義されており、建物の中にある外に運び出せるもの全般(動産)を指します。

そして家財は5種類(食器類・電気器具類・家具類・身の回りの品・衣類寝具類)に分類されています。

家財の具体例

食器類 :食器・調理器具・陶器置物・食料品

電気器具類 :携帯電話・冷蔵庫・洗濯機・テレビ・パソコン・電子レンジ・掃除機

家具類 :机・椅子・食器棚・ソファ

身の回りの品:本・かばん・カメラ・靴・レジャー用品

衣類寝具類 :衣類・ベッド・布団

また、家財には、以下のものは含まれないので注意しましょう。

- 通貨、有価証券、預貯金証書、印紙、切手、自動車

- 貴金属、宝石、書画、骨とう品などで1個または1組の価額が30万円を超えるもの

- 本などの原稿、設計書、図案、証書、帳簿、データその他これらに類するもの

- 設備・什器・商品など、業務に関連する動産

- ペット(動物)や植物など

ただし、自動車・高額な貴金属・美術品など、特約をセットすることで損害を補償されるものもあります。

地震保険で補償されないケースは?

地震による損害の場合でも補償がされない場合があります。

地震保険で補償されないケース

・地震等が発生した日の翌日から10日経過後に生じた損害

・紛失または盗難によって生じた損害

・門、塀、垣のみに生じた損害

・一部損に満たない損害

・自動車やバイクの損害

・家財1点のみが壊れた場合

・地震等が発生した日の翌日から10日経過後に生じた損害

地震発生翌日から10日経過後に生じた損害については、地震による影響か関係性が曖昧になるため、補償の対象外です。

・紛失または盗難によって生じた損害

東日本大震災の時にもニュースになっていましたが、大規模な地震後、避難生活で不在となった家屋を狙って盗難等が起こる場合がありますが、紛失や盗難によって生じた損害は補償の対象外となります。

・門、塀、垣のみの損害

門、塀、垣のみの損害の場合は被災者の生活の安定には関係ないとされているため、地震保険の対象外となります。(居住用建物も同時に損害がある場合は対象契約内容によっては対象となります。)

・一部損に満たない損害

損害の程度の調査の結果、一部損に至らないと判定された場合は地震保険の支払いの対象外となります。

・自動車やバイクの損害

自動車やバイクは家財に含まれないので、地震保険の補償対象にはなりません。また、自動車保険でも地震による損害は対象外になっていますのでご注意ください。

・家財1点のみが壊れた場合

地震保険における損害の査定では、ご家庭にある家財の金額を問わず1点が壊れたという査定になり、数ある家財の中の1点が壊れたとしても査定としては一部損には認定されず補償の対象外となります。

地震保険は火災保険とセットで加入する必要がある

最後に繰り返しになりますが、地震保険は、火災保険とセットでないと契約できません。

火災保険だけでは補償がされない地震等による損害の補填のために、「地震保険は火災保険とセットで加入」ということを覚えておきましょう。

地震保険選びは「見積もり機能」の利用が便利!

今回は、「地震保険」と「火災保険」の関係と「セットで加入が必要なのか」を解説してきました。

みんかぶ保険では、保険の一括見積もり機能だけでなく、加入を検討されている方への無料相談も受け付けているのでお気軽にお問い合わせください。

見積もり・問い合わせをしたからといって、複数の保険会社から電話やメールがたくさん届くこともないため、安心して利用できますよ。