結論から言うと、高血圧でも保険加入を諦める必要はありません。まず通常の保険に申し込み、難しければ特別条件付き → 引受基準緩和型 → 無選択型の順で検討するのが基本です。

この記事では、高血圧の人が「自分の状態だと、どの保険が現実的なのか」を状態別に整理し、申し込む順番までわかるように解説します。

- 高血圧でも通常の保険に入れる可能性はあるので、まず申し込んでみるのが正解

- 通常の保険が難しい場合は「特別条件付き」→「引受基準緩和型」→「無選択型」の順で検討

- 適切な治療を続けていることが、審査を通りやすくするカギになる

高血圧の人が、自分の状態で入れる保険を見つける方法

高血圧と言っても、血圧の数値や治療の状況は人それぞれです。まずは自分がどのタイプに近いかを確認し、現実的な選び方を見ていきましょう。

服薬で血圧が安定している人

降圧薬を飲んで数値が落ち着いている人は、まず通常の医療保険・生命保険に申し込む価値があります。

当てはまる人

血圧の薬を飲んで、数値は落ち着いている

降圧薬で治療を続け、健診でも数値が安定している

服薬によって血圧が安定していれば、保険会社の審査によっては通常の保険に加入できることもあるからです。

仮に通常の保険が難しくても、保険料を上乗せする「特別条件付き」で引き受けられるケースもあります。

数値が高め・未治療や経過観察のままの人

当てはまる人

健診で血圧が高いと言われたが、受診していない

要経過観察・要再検査と言われたまま様子を見ている

降圧薬を飲み始めたばかり

こうした人は、保険会社から「治療していない」点を確認されやすく、通常の保険は審査次第になりがちです。

この場合、まず受診して治療を始め、数値を安定させることが、結果的に加入の可能性を上げる近道になります。

すぐに備えたいなら、告知項目の少ない引受基準緩和型保険が現実的な選択肢です。

https://ins.minkabu.jp/columns/medical-underwriting-criteria-relaxed-insurance-240802

重症の人・合併症がある人

当てはまる人

血圧の薬を複数飲んでいる

糖尿病など別の持病もある

数値が高い状態が続く人や持病を併発している人は、通常の保険や特別条件付きはハードルが高くなりがちです。

この場合は、引受基準緩和型保険 → 無選択型保険の順で検討するのが基本です。あわせて、告知が「がん」中心で済むがん保険を併用し、リスクの高い病気に絞って備える方法もあります。

ただし、状態によっては通常の医療保険を検討できる可能性もあります。自分だけで判断せず、まずは相談してみましょう。

なぜ高血圧だと保険に入りづらいの?

高血圧の人が一般的な保険に入りづらいのは事実です。

その理由を、保険の仕組みから簡単に押さえておきましょう。

そもそも高血圧とは

日本高血圧学会による高血圧の診断基準は以下のとおりです。

| 診察室血圧 | 家庭血圧 | |

|---|---|---|

最高血圧 | 140mmHg以上 | 135mmHg以上 |

最低血圧 | 90mmHg以上 | 85mmHg以上 |

加入時には健康状態の告知が必要

一般的な医療保険・生命保険に加入する際は、健康状態の告知が義務づけられています。

最近の通院・投薬、過去の入院や手術、健診での異常指摘などを正直に申告する必要があり、高血圧であることも当然伝えなければなりません。

入りづらい理由は「病気のリスクが高い」とみなされるから

高血圧は、心臓病や脳卒中といった重大な疾患のリスクが高まっている状態です。

保険会社からは「将来、給付金を請求する可能性が高い」と判断されやすく、生命保険・医療保険では「持病」として扱われます。

保険は、加入者みんなで保険料を出し合って支え合う仕組みです。リスクの高い人を無条件で多く受け入れると、健康な加入者の保険料負担が重くなり、公平性が崩れてしまいます。これを防ぐために、保険会社はリスクに応じて加入を断ったり、条件を付けたりするのです。

まずは通常の保険に申し込むのがポイント

血圧が高めでも、保険会社独自の審査をクリアすれば一般的な保険に加入できます。

そして通常の保険は、後述する緩和型・無選択型よりも保険料が割安で、保障も手厚いというメリットがあります。

だからこそ、最初から緩和型を選ぶのではなく、まず通常の保険に申し込んでみるのがおすすめです。

申し込みの際は、高血圧であることを正直に告知しましょう。嘘をついても保険会社の調査で発覚し、給付金を受け取れなくなるなどのペナルティを受けることになります。

特別条件付き契約とは|通常の保険と緩和型の間

「通常の保険は難しい、でも緩和型は保険料が高い」

その中間に位置するのが特別条件付き契約です。

特別条件付き契約とは、健康状態にリスクがある人に対し、一定の条件を付けたうえで通常の保険を引き受ける仕組みです。

主な条件のタイプ

特別条件付き契約で付けられる条件には、主に次のものがあります。

保険料を上乗せして支払う「保険料割増」

一定期間内の保険金を経過年数に応じて減らす「保険金削減」

特定の病気や身体の部位について、入院などの給付金を支払わない「特定疾病・特定部位不担保」

保険金の削減は、契約から一定期間内に死亡した場合に、経過年数に応じて死亡保険金を削減して支払うものです。期間が過ぎれば全額が受け取れます(不慮の事故などによる場合は、削減期間中でも全額)。

公益財団法人生命保険文化センター「健康上問題があると、生命保険は契約できないの?」

公益社団法人 生命保険ファイナンシャルアドバイザー協会(JAIFA)「特別条件付契約」

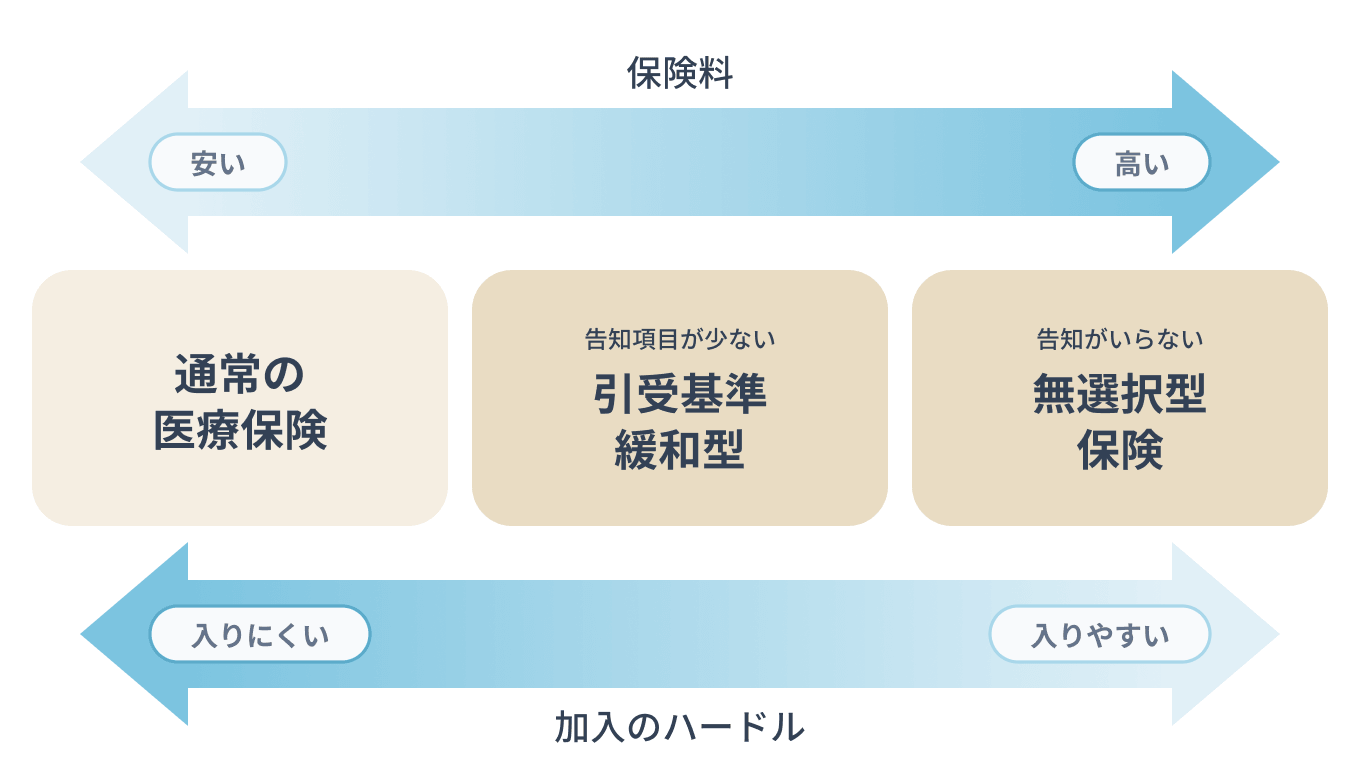

通常の保険が難しいときに高血圧でも入りやすい保険は?

通常の保険や特別条件付きが難しい場合は、引受基準緩和型保険 → 無選択型保険 → がん保険の順で、加入しやすいものを検討します。

| 保険の種類 | 特徴 | 注意点 |

|---|---|---|

引受基準緩和型保険 | 一般的な保険よりも告知項目が少ない | 通常の保険より保険料が割高 保障内容に一部制限が設けられていることもある |

無選択型保険 | 健康状態の告知が不要 | 緩和型よりさらに割高 免責期間・支払削減・保障上限などに制限あり |

がん保険 | 告知が「がん」関連中心で、高血圧でも入りやすい | 保障対象はがんに限定される |

引受基準緩和型保険

引受基準緩和型保険は、告知項目が少なく設定されており、高血圧や持病・入院歴のある人でも入りやすいタイプです。

幅広い病気に備えられる一方、保険料は通常の保険より割高で、契約から1年など一定期間は給付金が半額に削減されることがあります。

公益財団法人生命保険文化センター「健康状態に不安がある人でも、契約できる医療保険とは?」

無選択型保険

無選択型保険は健康状態の告知そのものが不要で、緩和型に入れなかった人でも加入できる可能性があります。

そのぶん保険料は最も割高で、加入から一定期間は保障を受けられず、持病やその関連の病気は契約後2年間など保障対象外となるのが一般的です。加入前に、どんな制限があるかを必ず確認しましょう。

公益財団法人生命保険文化センター「告知や医師の診査なしで契約できる生命保険とは?」

https://ins.minkabu.jp/columns/medical-non-selective-insurance-241108

がん保険

がん保険の告知は「がん」に関する項目が中心のため、高血圧でも入りやすい保険のひとつです。

保障対象はがんに限定されますが、がんも発症リスクの高い病気です。がん保険に加入しておけば、がんと診断された場合の治療費や入院費、手術費などに備えられます。

審査を通りやすくするために避けたい4つのこと

通常の医療保険や生命保険のほうが、緩和型・無選択型よりもメリットは大きいもの。

少しでも通常の保険に入れる可能性を上げるために、保険会社が「リスクが高い」と判断しやすいポイントを知っておきましょう。

1. 適切な治療を受けていない

高血圧と診断されたのに治療を続けていないと、適切に治療している人よりリスクが高いと判断されます。

医師の指示に従って血圧を下げる努力をしているかは、審査で重視される要素です。

2. 他の病気や合併症がある

高血圧に加えて、糖尿病・高脂血症・心臓病・脳血管疾患などを併発していると、加入のハードルはさらに上がります。

また、完治していない大きな病気があると断られることもあります。だからこそ、高血圧の段階で治療をしっかり続けて数値を安定させておくことが、将来の選択肢を広げることにつながります。

3. 治療や服薬の期間が短い

高血圧の診断を受けてからまだ日が浅く、治療・服薬の期間が短いと、血圧が安定しているかを保険会社が判断しづらいため断られやすくなります。

血圧値の場合と同様に「保険の加入可否に影響する明確な治療期間の目安」はありませんが、数値が十分に安定するまでは、加入が難しい場合もあると考えておきましょう。

4. 高血圧の基準値を大きく上回っている

血圧の基準を大きく超えている場合、加入は難しくなります。

保険会社によって異なりますが、目安として、下表の「II度」「III度」に当たる人は加入の可能性が下がると考えられます。

| 収縮期血圧 | 拡張期血圧 | |

|---|---|---|

I度高血圧 | 140-159mmHg | 90-99mmHg |

II度高血圧 | 160-179mmHg | 100-109mmHg |

III度高血圧 | 180mmHg以上 | 110mmHg以上 |

まずは医師の指導のもとで適切な治療を受けることが大切です。血圧が改善されれば、保険に加入できる可能性も高くなります。

まとめ

高血圧でも、治療状況や年齢、血圧の数値によって入れる保険は変わります。大切なのは、自分の状態に合った順番で検討することです。

まず通常の医療保険・生命保険に申し込む(特別条件付きで引き受けられることもある)

難しければ引受基準緩和型保険

それも難しければ無選択型保険、必要に応じてがん保険を併用

どのタイプを選ぶべきか迷ったら、みんかぶ保険の無料相談をご利用ください。

1人のFPがまとめて見積もりを作成するので、複数の保険会社から大量のメールが届く心配はありません。後悔のない保険選びに、ぜひお役立てください。

高血圧の人でも入りやすい保険についてよくある質問

高血圧だと保険に入れないって本当?

必ずしも入れないわけではありません。

血圧の数値や治療状況によって選ぶ保険は変わりますが、通常の保険・特別条件付き・引受基準緩和型・無選択型と複数の選択肢があります。

血圧の薬を飲んでいても保険に入れる?

降圧薬を服用していても、数値が安定していれば通常の医療保険・生命保険に加入できる場合があります。

難しいときは、特別条件付き → 引受基準緩和型 → 無選択型の順に選択肢を検討しましょう。いずれも最終的な判断は保険会社の審査によります。

告知で嘘をついてもバレない?

結論、告知義務違反はバレてしまう可能性が非常に高いです。

申し込み時は加入できても、給付金を請求した際に保険会社が詳しい調査を行います。

健康保険の利用履歴、医療機関のカルテ、健診結果などから事実が確認され、虚偽が発覚すれば給付金は受け取れません。

契約解除や法的責任を問われることもあります。悪質な場合は詐欺による契約の取り消しとなり、これまで払った保険料も戻らない可能性があります。高血圧であることや治療状況は正直に告知しましょう。

https://ins.minkabu.jp/columns/needs-results-medicalcheckup-240321

高血圧でも県民共済に入れる?

加入できる可能性はありますが、共済にも告知義務があり、高血圧であることは伝える必要があります。

健康な人より断られやすく、保障が一部制限される場合もあります。

高血圧になったら医療保険はおりる?

加入後に高血圧の治療で入院・手術が必要になった場合、入院給付金や手術給付金を受け取れます。

「生活習慣病特約」を付けていれば、高血圧での入院時に追加の給付金が受け取れることもあります。保障範囲や金額は商品によって異なるため、契約内容を確認しましょう。

特別条件付きで入った後、条件はずっと続く?

条件の種類によります。

「保険金の削減」には期間が定められており、その期間を過ぎれば全額が受け取れます。

一方、「保険料割増」や「特定部位不担保」などの条件がどのくらい続くかは、契約内容によって異なります。提示された条件の内容と期間は、契約前に必ず確認しましょう。